“沪惠保”理赔解读 | 这些费用“沪惠保”可以报!

2025-05-06 17:30:50

这是“沪惠保”的第5个年头了,一定有老朋友会有这样的疑惑:

连续买了好几年没用到过,这百来块的保险到底有没有用?

哪些费用才能赔?

最新的保障方案和之前有区别吗?

今天来给大家解惑……

我相信“沪惠保”确实是好保险,可为什么我之前生病住院了,没给报销呢?到底哪些费用能理赔呢?

“沪惠保”保的是“医保不能报销的自费部分”,医保已经报销的或是自付费用不在“沪惠保”的保障范围内。

在治疗一些大病重病时,“自费”费用往往占大头,比如未纳入医保目录的癌症特效药、质子重离子治疗等医疗项目。

“沪惠保”的特药类保障包含国内特药、海外特药及CAR-T药品,符合理赔条件的都可以申请赔付。再比如质子重离子医疗,这项治疗项目被称为“抗癌利器”,唯一的缺点就是贵,通常需要30多万元。而这个治疗项目正好在“沪惠保”保障范围里,0免赔,最高可报销30万元。

我们可以看看真实的用药和赔付案例:

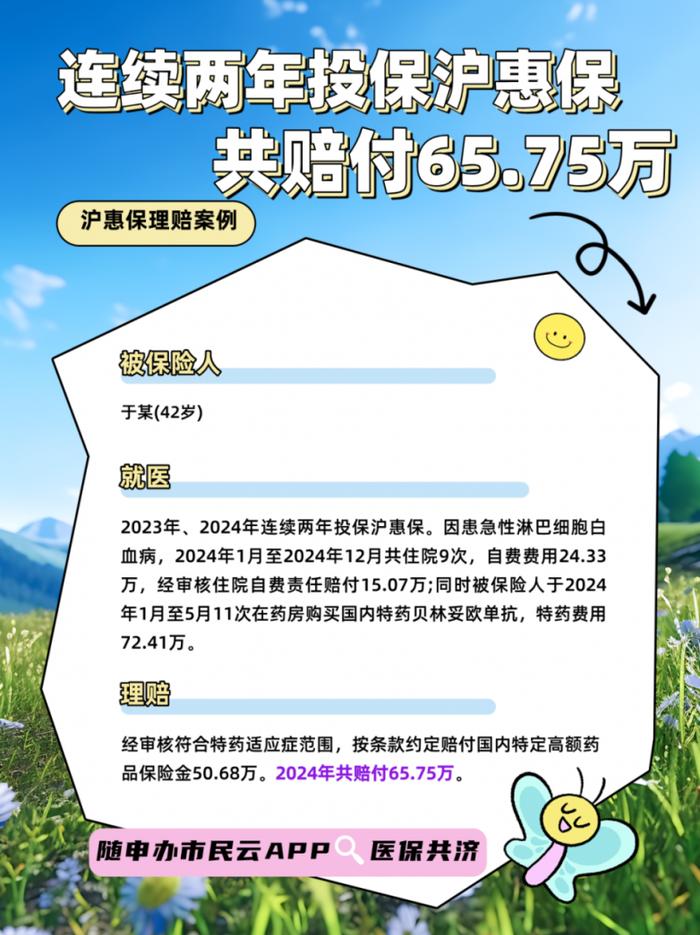

2024年3月,A女士的淋巴瘤复发进展……决定采用CAR-T(嵌合抗原受体T细胞)治疗方案。该方案不在医保范围内,治疗费用需自费129万元。“沪惠保”赔付了50万元……这笔理赔款无疑是雪中送炭及时雨般的帮助!

如果没有“沪惠保”作为补充保障,这些价格高昂的药品、治疗项目就需要自掏腰包了!

另外,在住院期间发生的自费医疗费用中药品费、手术材料费、检查检验费和特定治疗费,也可以申请理赔,保单年度内最高可报销100万元。

不论您是因为意外摔跤骨折,还是外出旅游时受伤,不论是癌症复发转移,还是首次确诊重疾,符合理赔条件的都可以申请理赔。

总之,“沪惠保”是扛大病重病风险的。平时遇到的小病小痛费用并不高,绝大部分医保可以报销,不会造成很大的经济负担,也就用不上“沪惠保”。而一旦碰到了大病重病,它的作用就显现出来了!

最新的保障方案和之前有区别吗?

过去,我们扩充保障责任、降低免赔额、丰富增值服务,一步步完善保障,让这份百元保险更符合上海市民的需要。

今年,我们再次加强保障力度,扩充特药种类:

国内特药种类由原来的41种扩增至48种

海外特药部分药品更新,维持28种

CAR-T治疗药品由原来的3个扩增至4个(新增1个药品,新增1个适应症)

药品适应症已更新。

此外,今年的增值服务也有升级,除了线上线下购药折扣、7*24小时三甲专科医生在线问诊优惠之外,新增了在线9折购买原研药服务。

不论您过去是否参保、是否理赔,不论您是刚入职场的小年轻,还是已经退休的爷叔阿姨,只要您是上海医保在保人员,就是“沪惠保”的守护对象!

赶紧登录官方投保通道“随申办市民云”APP,为自己和家人(本人父母、配偶、子女、兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女)增添保障吧!

(来源:点财网)