药明康德2025业绩指引不变,一季度营收数字亮眼

2025-04-29 17:51:00

4月29日,药明康德召开了一季度业绩交流电话会,管理层在会议上传递了对未来的态度与信心。

近期,国际形势的不稳定,使得药明康德这样的生物医药企业面临着诸多挑战。NIH、FDA 的“大清洗”,也引发市场对创新活力的担忧。据媒体报道,甚至已有Biotech因为FDA的延误,Q1计划被打乱,不得不推迟了三期临床试验。

在行业充满不确定性的时期,药明康德2025年一季度业绩出炉,外界都在感叹,药明康德2025年又稳了!

在手订单破500亿,维持业绩指引不变

2025年一季度,药明康德实现营业收入96.5亿元,同比+21.0%;经调整non-IFRS毛利40.5亿元,经调整non-IFRS毛利率41.9%;在手订单 523.3亿元,同比+47.1%。

药明康德管理层表示:“第一季度公司收入及利润均重回双位数增长,同时持续经营业务在手订单保持高速增长。公司持续聚焦自身独特的CRDMO业务平台,不断拓展在新药研发和生产领域的赋能服务。”

药明康德在一季报中表示,将维持全年业绩指引不变,即预计2025年持续经营业务收入将实现双位数增长,同比提升10%-15%,公司整体收入也将直达415-430亿元,给了市场和投资者一颗“定心丸”。

即使在面临市场波动和不确定性时,充足的订单储备也能为药明康德的稳定运营提供保障,使其具备更强的抗风险能力。

小分子基本盘增长稳健,管线充沛

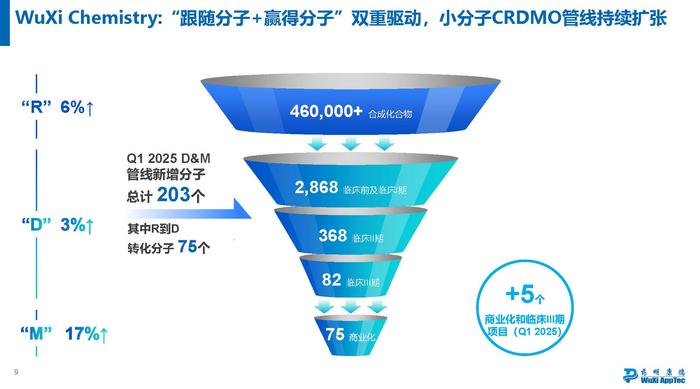

小分子药物发现(“R”,Research)业务为下游持续引流。

过去12个月,药明康德为客户成功合成并交付超过46万个新化合物,同比增长6%。

药明康德表示,公司贯彻“跟随客户”和“跟随分子”战略,与全球客户建立了值得信赖的合作关系,为公司CRDMO业务持续增长奠定坚实基础。

截至3月底,小分子D&M管线总数达到3,393个,包括75个商业化项目, 82个临床III期项目,368个临床II期项目, 2,868个临床前和临床I期项目。其中,商业化和临床III期阶段在2025年第一季度合计增加5个项目。

药明康德R-D-M内部转化的优势愈加凸显,已进入收获期。

2025年一季度R到D转化分子75个,同期 D&M管线新增分子204个,转化占比36.7%。说明这种内部订单转化机制,可以在整体增量中提供非常可观的增幅。即使在市场订单总体增长缓慢的情况下,药明康德也能通过内部订单的转化实现业绩的稳定增长。

TIDES业务成为增长引擎,产能持续放量

得益于CRDMO模式,多年以前,药明康德就敏锐地捕捉到医药行业的发展趋势,抢占先机,押注多肽药物赛道。

从2018年开始布局多肽规模化生产,到2024年投资者日上披露,在短短数年间,药明康德已成功交付900多个多肽商业化批次。无论从规模、质量,还是人员经验,都已形成“护城河”,才能站在GLP-1减肥药的“风口”上,业绩飙升。

目前,专注于寡核苷酸和多肽的TIDES业务已连续三年增速超过60%。

2024年底,药明康德多肽固相产能已高达41, 000升,在行业内遥遥领先,在2025年底将翻倍至10万升,产能迅速持续放量,牢牢占据行业GLP - 1市场的增量。

随着新增产能快速爬坡,TIDES业务在一季度收入同比增长了187.6%,在手订单同比增长105.5%,客户数量也在快速攀升中。

全球化产能建设持续进行中

药明康德的运营网络遍及全球,覆盖亚洲、欧洲、北美等地,并在持续拓展中。

目前,在中国药明康德正在持续推进泰兴多肽产能建设;在美国,特拉华州Middletown的制剂基地在建;在瑞士,Couvet基地扩大口服制剂产能,以及新加坡研发和生产基地已经动工,一期预计2027年投产。

这些战略性投资和产能建设,可以更好地服务全球客户并应对国际环境的变化。

而事实证明,药明康德的全球化布局优势,从实际收益上已有所体现。

2025年一季度,药明康德在美国区域的营收增长超过28.4%,在欧洲也有超过26.2%的增长,增幅均创出了新高,超过2024年全年水平,在日本,韩国及其他地区也保持了正向的增长。

周期总是暂时的,好的企业都是长期主义者。在医药创新的马拉松赛场,真正的赢家永远属于那些提前预判弯道并做好准备的选手。而药明康德,已然为下一场冲刺做好了准备。

(来源:点财网)